Vom Brot über die Milch bis zur Tiefkühlpizza, vom Menü im Restaurant bis zur Getränkelieferung: Einen Teil des bezahlten Preises macht immer die Mehrwertsteuer aus. Ab 1. Juli 2026 plant die Bundesregierung, die Mehrwertsteuer in Österreich auf ausgewählte Lebensmittel des täglichen Bedarfs (Grundnahrungsmittel) auf 4,9 % zu senken. Wie sind Lebensmittel und Getränke, aber auch Futtermittel derzeit besteuert? Und was wird sich künftig ändern? Wir klären die wichtigsten Fragen.

Basiswissen: Was ist die Mehrwertsteuer?

Die Mehrwertsteuer (auch MwSt oder Umsatzsteuer) ist eine Verbrauchsteuer. Sie wird vom Staat auf den Wertzuwachs erhoben, den Unternehmen durch den Verkauf von Waren oder Dienstleistungen erzielen. Konsumentinnen und Konsumenten zahlen die Steuer indirekt über den Preis. Die Unternehmen führen die eingenommene Steuer anschließend an das Finanzamt ab.

Welche Mehrwertsteuersätze gibt es für Lebensmittel, Getränke und Futtermittel?

In Österreich gelten zwei Steuersätze für Lebensmittel und Getränke im Supermarkt:

- 10 % (ermäßigter Steuersatz): auf die meisten Lebensmittel, insbesondere Grundnahrungsmittel wie Milch und Milcherzeugnisse, Fleisch und Fleischerzeugnisse, Kartoffeln, Obst und Gemüse in frischer und verarbeiteter Form, Fisch, Eier, pflanzliche und tierische Öle und Fette, Backmittel, Teigwaren, Brot und Gebäck, Schokoladenwaren und vieles mehr

- 20 % (Normalsteuersatz): auf Kaffee und Tee, Fruchtsäfte, Mineralwasser, Wellnessdrinks, pflanzliche Drinks, Limonaden, Eistees, Energy-Drinks sowie alle alkoholischen Getränke

Für ausgewählte agrarische Produkte (zum Beispiel bestimmte lebende Tiere, Pflanzen, Samen oder Früchte zur Aussaat) und für Futtermittel für Nutz- und Haustiere fällt ein ermäßigter Steuersatz von 13 % an.

Was ändert sich ab Juli 2026 bei der Mehrwertsteuer?

Im Jahr 2025 ist die Inflation in Österreich gestiegen, damit hat sich auch der Preisdruck bei Lebensmitteln erhöht. Zur Entlastung der Bevölkerung hat die Bundesregierung daher folgende Änderung beschlossen: Mit 1. Juli 2026 soll die Mehrwertsteuer auf ausgewählte Grundnahrungsmittel in Österreich – darunter Brot, Milch, Butter, Eier sowie viele heimische Obst- und Gemüsesorten – dauerhaft von 10 % auf 4,9 % gesenkt werden.

Warum wird die Mehrwertsteuer ausgerechnet auf 4,9 % gesenkt?

Die Senkung der Mehrwertsteuer auf ausgewählte Grundnahrungsmittel in Österreich auf 4,9 % statt 5 % hat europarechtliche Gründe. Die EU-Mehrwertsteuer-Systemrichtlinie erlaubt nur einen oder maximal zwei ermäßigte Steuersätze pro Mitgliedstaat, die Österreich mit 10 % und 13 % bereits ausschöpft. Ein zusätzlicher Satz ist nur möglich, wenn er unter dem in der Richtlinie vorgesehenen Fünf-Prozent-Schwellenwert liegt. Um EU-rechtskonform vorzugehen, wurde daher ein Satz von 4,9 % gewählt.

Für diese Lebensmittel sinkt die Mehrwertsteuer von 10 % auf 4,9 %

Für folgende Grundnahrungsmittel verringert sich laut Bundesregierung der Steuersatz ab 1. Juli 2026 von 10 % auf 4,9 %. Der Großteil davon wird in Österreich hergestellt und verarbeitet:

Milch, Milcherzeugnisse und Eier

- Milch (inklusive laktosefreie tierische Milch)

- Butter

- Joghurt

- Frische Hühnereier

Gemüse (frisch und gekühlt)

- Kartoffeln

- Tomaten

- Speisezwiebel, Knoblauch, Lauch und anderes Lauchgemüse

- Kohl, Blumenkohl, Karfiol, Kohlrabi und andere Kohlarten

- Salate

- Karotten, Rüben und Knollensellerie

- Gurken

- Bohnen, Erbsen und andere Hülsenfrüchte

- Anderes Gemüse (zum Beispiel Kürbis, Auberginen/Melanzani, Paprika oder Spargel)

- Gefrorenes Gemüse (zum Beispiel Erbsen oder Spinat)

Obst

- Frische Äpfel, Birnen und Quitten

- Frisches Steinobst (zum Beispiel Marillen, Kirschen, Pfirsiche, Pflaumen/Zwetschken)

Getreide, Müllereierzeugnisse und Backwaren

- Reis

- Weizenmehl und Weizengrieß

- Nudeln (ohne Füllung)

- Brot und Gebäck (zum Beispiel Semmel, Mohnflesserl, Salzstangerl), inklusive glutenfreies Brot

Speisesalz

In Österreich unterliegen Grundnahrungsmittel wie Eier Brot, Mehl oder Milch schon heute dem ermäßigten Mehrwertsteuersatz von 10 %. Dieser wird ab 1. Juli 2026 weiter gesenkt. Foto: PixelVista / Adobe Stock

Beispiele: Für welche Lebensmittel gelten aktuell 10 % Mehrwertsteuer?

- Fleisch, Fisch sowie Zubereitungen daraus (zum Beispiel Wurstwaren, Fischkonserven)

- Milch und Milcherzeugnisse (zum Beispiel Joghurt, Käse, Butter)

- Eier und Eiprodukte

- Bienenhonig

- Gemüse (frisch, gekühlt oder tiefgekühlt), trockene, ausgelöste Hülsenfrüchte (auch geschält oder zerkleinert – zum Beispiel Linsen, Bohnen) und Erzeugnisse daraus

- Früchte (frisch, gekühlt, tiefgekühlt oder getrocknet) und Nüsse sowie Erzeugnisse daraus (zum Beispiel Marmeladen, Fruchtzubereitungen)

- Kartoffeln und Kartoffelerzeugnisse

- Gewürze

- Reis, Mehle und Grieß

- Die meisten pflanzlichen und tierischen Öle und Speisefette

- Zucker und Zuckerwaren (Ausnahme: chemisch reine Fructose und Maltose)

- Teigwaren (Nudeln)

- Brot, Gebäck und Backwaren

- Leitungswasser (kein Mineralwasser)

- Speiseessig

Süßungsmittel

Gesamte MwSt-Liste siehe: Umsatzsteuergesetz 1994

Beispiele: Für welche Lebensmittel gelten aktuell 20 % Mehrwertsteuer?

- Kakao, Kaffee und Tee

- Fructose und Maltose (chemisch rein)

- Fruchtsäfte und Gemüsesäfte

- Bestimmte Sirupe in Großgebinden

- Mineralwasser, Wellnessdrinks

- Limonaden, Eistees, Energy-Drinks

- Pflanzliche Drinks

- Bier, Wein, Sekt

- Weitere alkoholische Getränke (Spirituosen, Mischgetränke mit Alkohol usw.)

Für die meisten Getränke – unter anderem Mineralwasser und Softdrinks – fallen in Österreich 20 % Mehrwertsteuer an. Foto: TheWaterMeloonProjec / Adobe Stock

Welche Mehrwertsteuer fällt beim Restaurantbesuch an?

Werden Lebensmittel in einem Restaurant konsumiert, kommt folgende Besteuerung zum Tragen:

- 10 % Mehrwertsteuer auf Speisen

- 20 % Mehrwertsteuer auf Getränke (Ausnahmen mit 10 %: Leitungswasser und Milch)

Welche Mehrwertsteuer ist zu zahlen, wenn man Essen oder Getränke im Lokal abholt oder liefern lässt (Take Away)?

Werden Speisen in einem Lokal abgeholt oder von diesem geliefert, gilt der ermäßigte 10-%-Steuersatz. Abgeholte oder gelieferte Getränke werden – ebenso wie im Restaurant – mit 20 % versteuert (Ausnahmen mit 10 % Mehrwertsteuer sind auch hier zum Beispiel Leitungswasser und Milch).

Wieso liegt die Mehrwertsteuer auf Kaffee und Tee bei 20 %?

Der österreichische Gesetzgeber behandelt Kaffee und Tee wie die meisten anderen Getränke, die ebenfalls mit 20 % besteuert werden. Steuerrechtlich ist Kaffee ebenso wie Tee oder Kakao ein Genussmittel, das nicht unter die Grundversorgung fällt.

Warum gibt es überhaupt unterschiedliche Mehrwertsteuersätze für Lebensmittel?

Hinter den unterschiedlichen Mehrwertsteuersätzen auf Lebensmittel stecken vor allem sozialpolitische Ziele: Um die Grundversorgung der Bevölkerung zu sichern und einkommensschwächere Haushalte zu entlasten, werden Grundnahrungsmittel wie Milch, Fleisch, Obst, Gemüse oder Brot vom Staat mit einem niedrigeren Steuersatz belegt. Dieser beläuft sich in Österreich auf 10 %. Ab 1. Juli 2026 sinkt der Mehrwertsteuersatz auf ausgewählte Grundnahrungsmittel auf 4,9 %. Für Genussmittel wie Kaffee oder Tee und die meisten Getränke fällt hingegen weiterhin der Normalsteuersatz in Höhe von 20 % an.

Wie unterscheidet sich die Mehrwertsteuer in Österreich von anderen EU-Ländern?

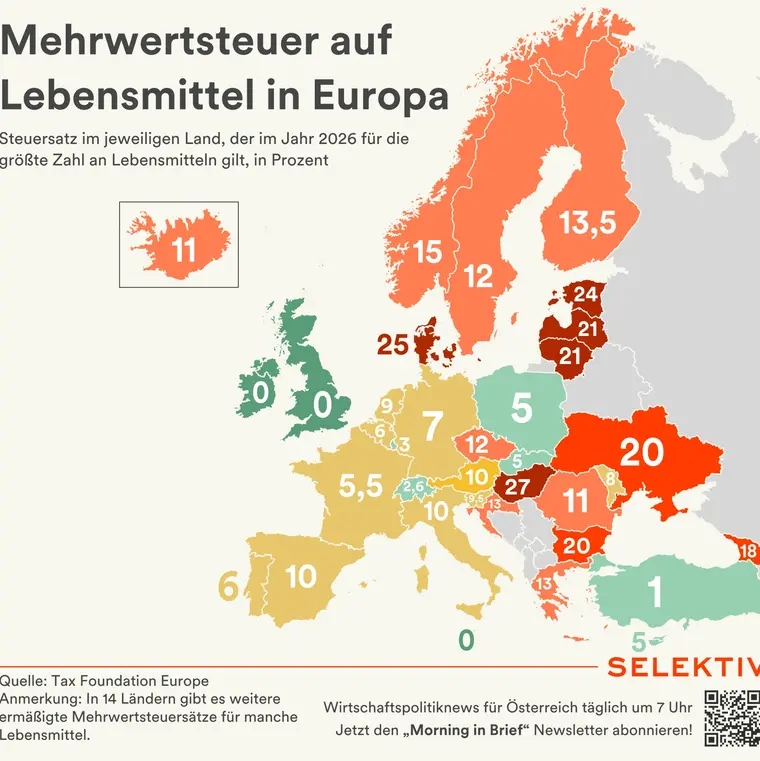

Die Grafik zeigt eine Übersicht der unterschiedlichen Mehrwertsteuersätze auf Lebensmittel in Europa (Steuersatz, der 2026 für die größte Zahl an Lebensmitteln gilt). Quelle: Selektiv Wirtschaftspolitiknews (nach Tax Foundation Europe)

Im europäischen Vergleich liegt Österreich laut Zahlen der Tax Foundation Europe mit der ermäßigten Mehrwertsteuer von aktuell 10 % auf viele alltägliche Lebensmittel im mittleren Bereich. Mit ebenfalls 10 % gilt das auch für Italien und Spanien. In 13 EU-Ländern ist der Mehrwertsteuersatz derzeit höher, in 11 EU-Ländern geringer als in Österreich. In Malta und Irland beträgt die Mehrwertsteuer 0 %, in Ungarn (27 %), Dänemark (25 %) und Estland (24 %) liegt die Mehrwertsteuer weit über 20 %.

Fazit: Mehrwertsteuer bei Lebensmitteln, Getränken und Futtermitteln

- Mehrwertsteuer (MwSt) = Umsatzsteuer auf Waren und Dienstleistungen – so auch auf Lebensmittel

- Normalsteuersatz: 20 % (auf Getränke, unter anderem auch Kakao, Kaffee, Tee)

- Ermäßigte Steuersätze: 13 % (zum Beispiel auf Futtermittel), 10 % (auf Lebensmittel, insbesondere Grundnahrungsmittel)

- Neu ab 1. Juli 2026: 4,9 % auf ausgewählte Grundnahrungsmittel – zum Beispiel Brot, Milch, Butter, Eier sowie viele in Österreich heimische Obst- und Gemüsesorten

- Ziel verschiedener Steuersätze: Grundversorgung für die Bevölkerung erschwinglich halten

Die wichtigsten Anwendungsfälle für die ermäßigten Umsatzsteuersätze von 10 % und 13 %. Information der Wirtschaftskammer Österreich. Auf wko.at (abgerufen am 5. Februar 2026)

Mehrwertsteuersätze in der EU. Information der Wirtschaftskammer Österreich. Auf wko.at (abgerufen am 5. Februar 2026)

Morning in Brief, 29. Jänner 2026. Wirtschaftspolitisches Briefing von Selektiv. Auf selektiv.at (abgerufen am 5. Februar 2026)

Position: Vorschlag zur Senkung bzw. Erhöhung der Mehrwertsteuersätze bei Lebensmitteln. Positionspapier des Fachverbands der Lebensmittelindustrie. Vom 15. Oktober 2025

Senkung der Umsatzsteuer auf Grundnahrungsmittel zur Bekämpfung der Teuerung im Lebensmittelbereich. Vortrag des Bundesministeriums für Finanzen an den Ministerrat vom 28. Jänner 2025. Auf bundeskanzleramt.gv.at (abgerufen am 5. Februar 2026)

Umsatzsteuergesetz 1994: Bundesgesetz über die Besteuerung der Umsätze, § 10. Auf ris.bka.gv.at (abgerufen am 5. Februar 2026)

Wir empfehlen diese Artikel zum Weiterlesen

Lebensmittel

So sind Lebensmittel rechtlich definiert

Lebensmittel sind für den Menschen lebensnotwendig. Sie liefern Energie und Nährstoffe, bieten Genuss und eröffnen Geschmackserlebnisse. Doch was zählt eigentlich als Lebensmittel? Und was gilt als Grundnahrungsmittel oder Genussmittel?

weiterlesen

Herstellung

Was kostet ein Lebensmittel in der Herstellung?

Seit dem Anstieg der Inflation 2021 wurden die Preise bei Lebensmitteln diskutiert. Welche Faktoren bestimmen die Kosten eines Lebensmittels in der Herstellung? Lesen Sie hier mehr zur Rolle von Rohstoffen, Energie, Verpackung und Co.

weiterlesen

Lebensmittel

Wissenswertes: Das Lebensmittelrecht im Überblick

Mit mehr als 100 Gesetzen und Verordnungen zählen Lebensmittel zu den am strengsten geprüften und kontrollierten Produkten in der EU: Von der Herstellung bis zur Kennzeichnung ist im Lebensmittelrecht alles genauestens geregelt.

weiterlesen

Lebensmittel

Lebensmittel zählen zu den strengst geregelten Produkten

Von der Zulassung über die Kennzeichnung bis hin zur Kontrolle: Welche rechtlichen Vorgaben sind einzuhalten, um Lebensmittel in Europa in Verkehr zu bringen? Erfahren Sie auf „Österreich isst informiert“ mehr über das Lebensmittelrecht.

weiterlesen